Jak Polacy zarządzają swoimi finansami? - badanie „Index hapipraktyk”

2019 M12 17

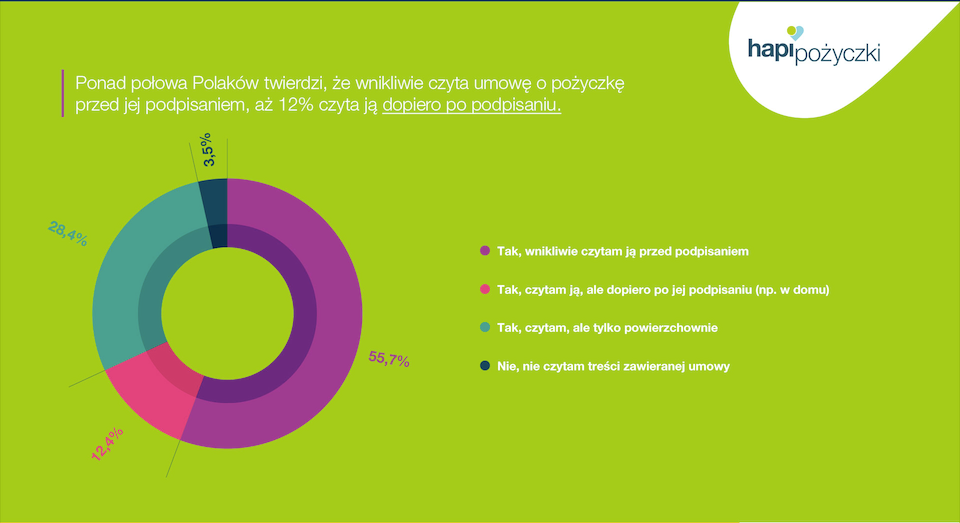

Ponad połowa Polaków deklaruje, że wnikliwie czyta umowy przed ich podpisaniem, ale aż 12% czyta je dopiero po podpisaniu. Prawie 40% osób biorących udział w badaniu tylko się domyśla jakie mogą być konsekwencje braku spłaty pożyczki, ponieważ nie zapoznaje się z częścią umowy, która tego dotyczy. Jedna trzecia podejrzewa, że może mieć problemy ze spłatą zobowiązania jeszcze przed jego zaciągnięciem. To wyniki najnowszego raportu „Index hapipraktyk”, firmy hapipożyczki, który pokazuje, jak Polacy zarządzają swoimi finansami.

Już po raz trzeci firma hapipożyczki przeprowadziła badanie opinii publicznej w celu sprawdzenia postaw Polaków wobec wywiązywania się ze zobowiązań finansowych. Najnowszy raport „Index hapipraktyk” odpowiada na pytania: jak radzimy sobie ze spłacaniem kredytów i pożyczek, na co najczęściej pożyczamy pieniądze, czy znamy i rozumiemy zapisy podpisywanych umów, czy rozumiemy konsekwencje wynikające z niespłacania zobowiązań finansowych.

Z danych Biura Informacji Kredytowej wynika, że Polacy coraz chętniej pożyczają pieniądze od instytucji finansowych. W zeszłym roku banki i firmy pożyczkowe udzieliły 78 mld złotych kredytów gotówkowych i pożyczek, notując kilkuprocentowy wzrost RdR. Łączna wartość zadłużenia klientów sektora pożyczkowego to 28 mld zł (5,2 mld zł z tej kwoty pożyczono w firmach pożyczkowych a 22,8 mld zł w bankach).

- Polacy co raz śmielej korzystają z produktów finansowych takich jak pożyczki czy kredyty. Najczęściej jako cel finansowania wskazywany jest zakup samochodu, remont mieszkania lub domu i płatny zabieg lub operacja. Ciągle jednak zdarza się, że konsumenci nie czytają podpisywanych umów lub ich nie rozumieją. Dlatego dla całej branży ważna jest skuteczna edukacja klientów, a także dalsze upraszczanie umów - mówi Monika Dzieniak-Kwiatkowska, Communications & PR Manager w hapipożyczkach.

Z najnowszego raportu wynika, że prawie 56% ankietowanych wnikliwie czyta umowę przed jej podpisaniem, jest to nieznaczny wzrost w porównaniu z ubiegłorocznym badaniem. Jednak wciąż jest to prawie 7 punktów procentowych mniej niż w roku 2017. Powierzchowne sprawdzenie umowy

w tym roku zadeklarowała 1/4 respondentów. Dopiero po podpisaniu umowy analizuje ją 12,4% badanych, natomiast 3,5% ankietowanych w ogóle nie czyta treści umowy.

Co ciekawe, mimo że ponad połowa osób biorących udział w badaniu zadeklarowała czytanie umów, a 25% ich powierzchowne czytanie, prawie 40% badanych deklaruje brak znajomości zapisów dotyczących konsekwencji braku spłaty lub opóźnienia w spłacie. Bardzo dobrą świadomość tego typu warunków ma 53,3% ankietowanych (poziom zbliżony do badania z 2017 i 2018 roku). Konsekwencji opóźnienia lub braku spłaty w ogóle nie zna 8,3% respondentów.

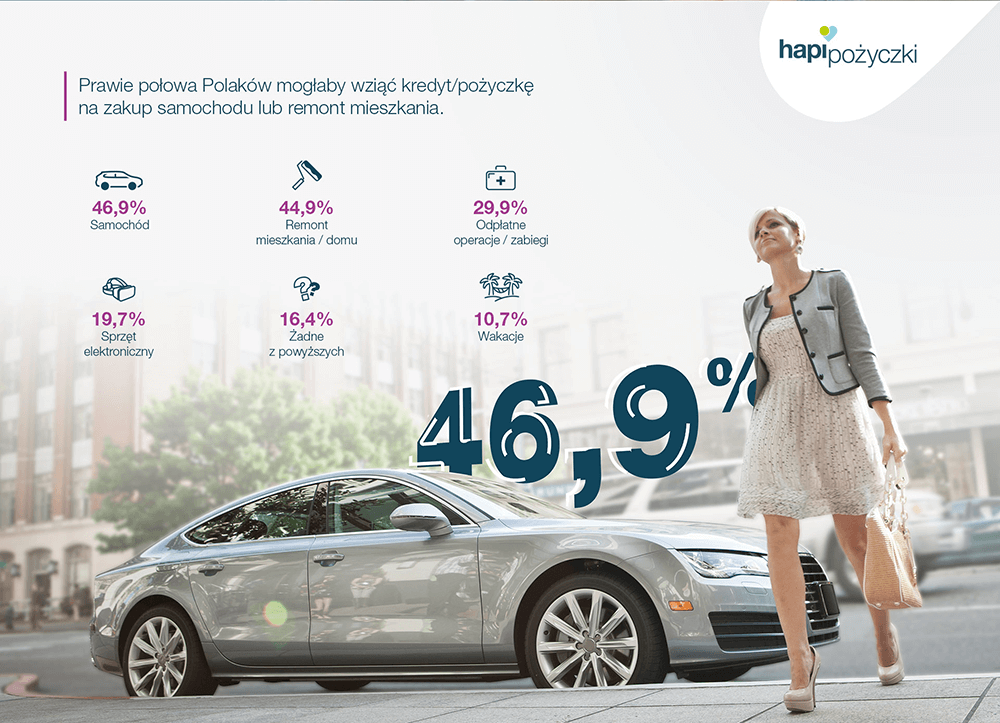

Jak wynika z badania, nadal najbardziej popularnymi celami pożyczkowymi są samochód, remont mieszkania lub domu i odpłatne operacje lub zabiegi. Na auto pieniądze pożyczyłaby prawie połowa badanych (46,9%), nieznacznie mniejszy odsetek odpowiedzi (około 45%) dotyczył remontu. Odpłatne operacje lub zabiegi to koszty, na których pokrycie jest skłonnych wziąć kredyt 30% badanych. Mniej niż co piąty z badanych wziąłby kredyt na zakup sprzętu elektronicznego, zaś co dziesiąty – na wakacje.

- Z naszego badania wynika, że coraz więcej osób wybierając pożyczkę lub kredyt kieruje się opiniami o produkcie lub firmie, a także porównuje oferty, korzystając z rankingów i porównywarek. Z tych form sprawdzenia produktu finansowego korzysta już 35% badanych – mówi Dorota Grochocka, Head of Customer Care & Collections w hapipożyczkach. Największy odsetek takich odpowiedzi zanotowano w miastach od 20 do 50 tysięcy mieszkańców i powyżej 100 tysięcy mieszkańców – po blisko 40%. Jednak duża część badanych uważa, że najlepiej porówna oferty na własną rękę. 4 na 10 ankietowanych wskazało, że jeżeli rozważaliby wzięcie pożyczki, zdecydowaliby się na samodzielną analizę ofert.

Z raportu „Index hapipraktyk” wynika też, że prawie połowie respondentów zdarzyło się spóźnić z ratą pożyczki lub opłatą za wystawiony rachunek. Opóźnienie do 7 dni i od 7 do 30 dni zadeklarował podobny odsetek badanych – po około 43%. Najczęściej spóźnienie dotyczyło opłat za telefon, Internet, telewizję (prawie 58%), a także opłat za media (około 49%). Prawie 2/3 badanych wskazało sms lub e-mail, jako skuteczną formę przypomnienia o terminie płatności, która pozwala kontrolować terminowe regulowanie zobowiązań.

Patronami trzeciej edycji badania „Index hapipraktyk” są: ZPF - Związek Przedsiębiorstw Finansowych, KIDT - Krajowa Informacja Długów Telekomunikacyjnych i CRIF Polska.

Pełny raport z badania dostępny tutaj

Prezentacja raportu dostępna jest tutaj

____________________________________________________________________________

O badaniu:

Badanie zostało przeprowadzone przez dom badawczy Biostat na zlecenie IPF Polska spółka z o.o., marka hapipożyczki, w celu sprawdzenia przyzwyczajeń Polaków dotyczących regulowania rachunków, opłat oraz planowania wydatków z budżetu rodzinnego. Badanie zrealizowano we wrześniu 2019 roku wśród 1000 Polaków powyżej 18 roku życia. Przeprowadzono je z wykorzystaniem metody badań ilościowych CATI.

IPF Polska Sp. z o. o.

Inflancka 4A

00-189 Warszawa

Pożyczka Długoterminowa

Informacje dotyczące Pożyczkodawcy:

Pożyczkodawcą jest IPF Polska spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie przy ul. Inflanckiej 4A, 00-189 Warszawa, wpisana przez Sąd Rejonowy dla m.st. Warszawy XII Wydział Gospodarczy Krajowego Rejestru Sądowego do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem KRS: 0000333174 NIP: 7010191956, REGON: 141948913, o kapitale zakładowym 20.550.000,00 zł. IPF Polska sp. z o.o. prowadzi działalność w oparciu o przepisy polskiego prawa określone w szczególności w Kodeksie cywilnym oraz Ustawie o kredycie konsumenckim. Warunkiem udzielenia pożyczki jest pozytywny wynik oceny zdolności kredytowej konsumenta. Ostateczne warunki oferty pożyczki uzależnione są od poziomu i stopnia wiarygodności kredytowej konsumenta.

Dane osobowe:

Administratorem danych osobowych jest IPF Polska sp. z o.o. z siedzibą w Warszawie przy ul. Inflanckiej 4A, 00-189 Warszawa (KRS: 0000333174). Wszelkie informacje dotyczące przetwarzania przez niego danych osobowych, w szczególności dotyczące praw, osób których dane dotyczą w związku z przedmiotowym przetwarzaniem, zamieszczone zostały w Polityce Prywatności, która dostępna jest na stronie internetowej Administratora www.hapipozyczki.pl/polityka-prywatnosci.

Z Administratorem można skontaktować się poprzez: adres e-mail - bok@hapipozyczki.pl; privacy@ipfpolska.pl; telefonicznie pod numerem - 22 263 09 55 (koszt połączenia według taryfy operatora); lub pisemnie na adres siedziby Administratora.

Rozstrzyganie sporów:

Podmiotem właściwym do pozasądowego rozstrzygania sporu wynikającego z umowy zawartej pomiędzy konsumentem a IPF Polska sp. z o.o., jest Rzecznik Finansowy. Kontakt do Rzecznika Finansowego oraz szczegółowe informacje dotyczące postępowania dostępne są na stronie internetowej www.rf.gov.pl. Pod adresem http://ec.europa.eu/consumers/odr dostępna jest platforma internetowego systemu rozstrzygania sporów pomiędzy konsumentami i przedsiębiorcami na szczeblu unijnym (platforma ODR). Platforma ODR stanowi interaktywną i wielojęzyczną stronę internetową z punktem kompleksowej obsługi dla konsumentów i przedsiębiorców dążących do pozasądowego rozstrzygnięcia sporu dotyczącego zobowiązań umownych wynikających z internetowej umowy sprzedaży lub umowy o świadczenie usług.

Dodatkowe informacje:

Zgodnie z wymogami firmy Google Inc. informujemy, że minimalny okres na jaki udzielane są oferty produktowe hapipożyczki wynosi 6 miesiące a maksymalny 36 miesiące. Maksymalne RRSO (Roczna Rzeczywista Stopa Oprocentowania) hapipożyczki wynosi 219,36%. Infolinia: 22 263 09 55 (opłata za połączenie według taryfy operatora). Adres email: bok@hapipozyczki.pl Wszelkie prawa do zawartości strony Internetowej zastrzeżone dla IPF Polska sp. z o.o. z siedzibą w Warszawie (00-189) przy ul. Inflanckiej 4A, wpisana przez Sąd Rejonowy dla m.st. Warszawy, XII Wydział Gospodarczy Krajowego Rejestru Sądowego do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem KRS 0000333174, NIP 7010191956, REGON 141948913, o kapitale zakładowym w wysokości 20.550.000,00 zł.