Blik, przelew internetowy czy płatność za pobraniem – jak najbezpieczniej płacić za zakupy online i czym się różnią dostępne formy płatności?

2021 M12 01

Sprzedaż online od lat staje się coraz istotniejszym kanałem dystrybucji dla wielu branż. Zakupy w internetowym sklepie co do zasady są proste. Trafiamy na stronę sklepu, wybieramy produkt, czytamy jego opis i jeśli wszystko jest zgodne z naszymi oczekiwaniami wkładamy do wirtualnego koszyka. Po wybraniu formy dostawy nie pozostaje nic innego jak przejść do kolejnego kroku, którym jest forma płatności. Którą zatem wybrać i dlaczego? Na to pytanie postaramy się odpowiedzieć poniżej.

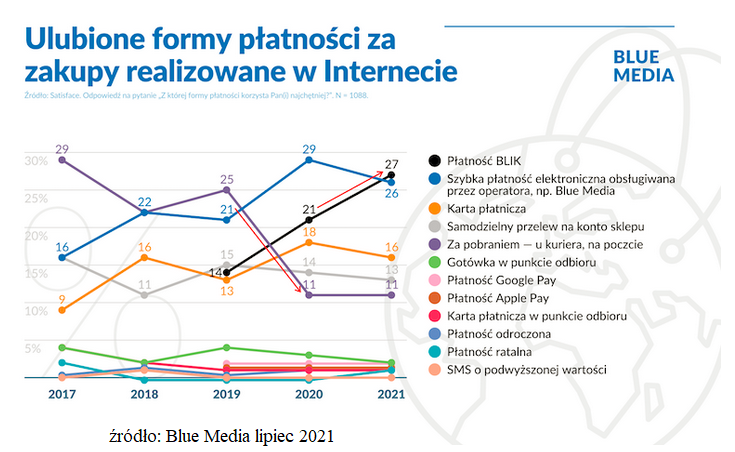

Nie ulega wątpliwości, że prawdziwy boom w e-commerce nie byłby możliwy bez wprowadzenia nowoczesnych rozwiązań w zakresie płatności. Nowoczesna bankowość elektroniczna, operatorzy szybkich płatności czy standard BLIK to rozwiązania, które mają nie więcej niż 10-12 lat. Najlepszym przykładem tego, jak szybko nowe formy płatności potrafią wpływać na rynek jest BLIK. Powstał on w 2015 roku, a obecnie jest najczęściej wybieraną formą płatności w sieci wypierając niedawnych liderów: szybkie przelewy i płatności kartami.

Czym jest BLIK?

To forma płatności mobilnej, która z powodzeniem zastępuje zarówno tzw. szybki przelew, jak i płatność kartą.

Do realizacji płatności za pomocą BLIK potrzebujemy 6-cyfrowego kodu, który jest generowany w aplikacji mobilnej naszego banku. Po wybraniu tej formy płatności w sklepie musimy wpisać kod we wskazanym polu, a następnie zatwierdzić go w ciągu 120 sekund PIN-em, który służy do logowania w aplikacji. Przekazanie pieniędzy na konto e-sklepu zajmuje nie więcej niż kilkadziesiąt sekund. Wybierając BLIK pomijamy konieczność logowania do bankowości internetowej co jest niezbędne do wykonania przelewu czy podawania danych wrażliwych karty płatniczej przy płatności za jej pomocą.

BLIK jest zatem szybszy, bardziej intuicyjny i bezpieczny. Tym, co wyróżnia go na tle innych form płatności jest też większa funkcjonalność. BLIK-iem możemy płacić zarówno w internecie, jak i w sklepie stacjonarnym.

Możemy wypłacać pieniądze z bankomatu bez konieczności posiadania przy sobie karty bankowej.

Ciekawą funkcją jest również możliwość przelania pieniędzy innej osobie w ramach tzw. przelewu na numer telefonu. W tym celu wystarczy zdefiniować w aplikacji imię i numer telefonu wybranej osoby i możemy przesłać jej pieniądze bez znajomości jej numeru konta. Jedynym warunkiem, aby wykonać taki przelew jest to, aby zarówno nadawca, jak i odbiorca korzystali z BLIK-a. Plusem tego rozwiązania jest to, że pieniądze trafiają do odbiorcy chwilę po wykonaniu przelewu.

Zdaniem eksperta hapipożyczki Joanny Izdebskiej Sales & Marketing Director, IPF Polska Sp. z o.o. BLIK zrewolucjonizował obszar płatności mobilnych skracając cały proces do dosłownie kilku kliknięć, a co za tym idzie ułatwiając nam codzienne rozliczenia np. podczas rozliczeń ze znajomymi za wspólne wyjście do restauracji, zebranie składek na wspólny prezent dla znajomego czy przelanie dziecku pieniędzy podczas wycieczki szkolnej. Dostępność i prostota usług jest tym czego dzisiaj konsumenci poszukują.

Czy BLIK ma jakieś wady?

Główną wydaje się konieczność posiadania telefonu wyposażonego w aplikację banku, w którym mamy konto oraz dostęp do internetu. Z tego względu BLIK może być zbyt nowoczesny dla osób, które nie radzą sobie z tego typu rozwiązaniami. Innym ograniczeniem, jest to, że BLIK pozwala płacić pieniędzmi z konta osobistego. Jeśli nie mamy na nim wystarczającej kwoty pozostaje nam sięgnąć po kartę kredytową lub płatności odroczone.

W każdym innym przypadku BLIK wydaje się rozwiązaniem wręcz idealnym.

Przelew internetowy

Przelewy bankowe funkcjonują na rynku od kilkunastu lat. Obok kont osobistych, lokat i kredytów należą z pewnością do najbardziej znanych produktów bankowych. Nic więc dziwnego, że przelewy obok kart płatniczych były do niedawna najbardziej popularnymi formami płatności w e-sklepach. W ostatnich 10 latach korzystanie z nich stało się jeszcze wygodniejsze za sprawą tzw. operatorów płatności typy Przelewy24 czy Tpay. Dzięki nim klient nie musi już wypełniać danych odbiorcy, wpisywać numeru konta bankowego sklepu itd. Wybierając płatność przez np. Przelewy24, zostajemy od razu przekierowani na stronę swojego banku.

Wystarczy zalogować się, a naszym oczom ukaże się wypełniony formularz ze wszystkimi danymi. Jedyne co musimy zrobić to potwierdzić transakcje poprzez SMS lub kod w aplikacji mobilnej banku. Dzięki operatorom płatności przelewy są realizowane w czasie rzeczywistym co w znaczącym stopniu przyspiesza realizację składanych zamówień. Omijają one bowiem klasyczne sesje międzybankowe podczas których pieniądze trafiają z konta na konta po kilku godzinach, a nawet następnego dnia.

Czy przelew internetowy ma jakieś słabe strony?

Trudno w tym przypadku mówić o poważnych wadach. Do wykonania szybkiego przelewu niezbędne jest konto osobiste, ale do zwykłego już nie. Możemy go zlecić np. na poczcie wpłacając gotówkę na wskazane konto.

Należy jednak liczyć się z tym, że będzie on realizowany dłużej niż jego szybki odpowiednik. Co jeszcze?

Podobnie jak w przypadku BLIK-a do przelewu również musimy mieć pieniądze na koncie.

Płatność za pobraniem

To, że pojawia się ona jak ostatnia, nie oznacza, że jest mniej ważna. Nowoczesny sklep internetowy powinien udostępniać swoim klientom możliwe wiele form płatności. Dzięki temu ma szansę zwiększyć sprzedaż wśród osób, które z różnych powodów nie chcą lub nie korzystają z wcześniej wymienionych rozwiązań.

W największym uproszczeniu płatność za pobraniem to forma zapłaty za towar w momencie jego odbioru.

Dzięki temu zyskujemy możliwość sprawdzenia, czy paczka faktycznie zawiera to co zamawialiśmy. Kurier lub listonosz z Poczty Polskiej zazwyczaj przyjmuje zapłatę w gotówce, ale coraz częściej płatność jest też możliwa przy użyciu karty.

Kiedy warto skorzystać z tej formy płatności?

1. Kupując po raz pierwszy w nieznanym dotychczas sklepie mamy prawo czuć pewne obawy przez wpłatą na jego konto, szczególnie większej kwoty.

2. Robiąc zakupy na portalach typu Allegro czy OLX od osób fizycznych również mamy prawo obawiać się oszustwa. Wybierają płatność przy odbiorze możemy w obecności kuriera sprawdzić zawartość przesyłki.

3. Kiedy nie mamy konta w banku lub z dowolnego powodu nie chcemy, aby pozostał na nim ślad naszych zakupów.

4. W chwili zakupu nie mamy np. wystarczającej kwoty na koncie, a nie posiadamy karty kredytowej.

Czy płatność za pobraniem ma jakieś wady?

Jak większość form płatności także i ta ma swoje minusy.

Pierwszym jest koszt, który jest zazwyczaj nieco wyższy niż w przypadku innych form. Zazwyczaj dopłata do paczki wynosi ok. 3-5 zł w zależności od firmy realizującej zamówienie.

Drugim jest konieczność odbioru przesyłki od kuriera w określonym czasie, a nie np. w paczkomacie.

Zasadniczo nie są to minusy na tyle istotne, aby zniechęcić do korzystania z płatności za pobraniem.

Zawsze bowiem lepiej zapłacić kilka złotych więcej, ale mieć możliwość sprawdzenia, czy przesyłka jest zgodna z tym, co zamawialiśmy.

Płatność za pobraniem to rozwiązanie bardziej tradycyjne, stworzone z myślą o osobach przyzwyczajonych do gotówki. Należą do nich w przeważającej większości seniorzy, którzy nie zawsze są na bieżąco z nowymi technologiami. To również jedna z opcji, którą powinny udostępniać klientom nowe sklepy internetowe. W ten sposób dają klientom jasny komunikat w stylu: „Zakupy u nas są bezpieczne, możesz je opłacić w momencie odbioru paczki”- dodaje ekspert hapipożyczki Joanna Izdebska Sales & Marketing Director, IPF Polska Sp. z o.o.

Która z opisanych form płatności jest najbezpieczniejsza? Zakładając uczciwość sprzedawcy, każda.

W przeciwnym razie najlepiej sprawdzi się płatność za pobraniem. Pamiętajmy, aby wybierając ją otworzyć i sprawdzić otrzymany towar. Zasada ograniczonego zaufania jest w takich sytuacjach jak najbardziej wskazana.

Czego możemy spodziewać się na rynku płatności w najbliższych latach?

Z całą pewnością na popularności zyska jeszcze BLIK. Jego wygoda i szybkość, póki co pozostawiają inne formy płatności w tyle. Na rynku e-commerce widać też wyraźny trend, aby maksymalnie ułatwiać klientom proces zakupowy. Im mniej kroków, wypełniania formularzy, podawania wrażliwych danych tym lepiej. Niewykluczone, że podmioty oferujące nowe usługi jak np. płatności odroczone będą nawiązywać różne współprace biznesowe ze standardem płatności BLIK. Tym samym możliwe stanie się płacenie kodem w ramach udzielonego wcześniej limitu płatności odroczonych. Z jednej strony byłoby to kolejnym krokiem do zapewnienia klientom jeszcze większej swobody w zakupach niż obecnie. Z drugiej taka funkcjonalność jeszcze bardziej osłabi pozycję kart kredytowych. Bez wątpienia warto obserwować ten rynek, gdyż dotyczy on każdego, kto choć od czasu do czasu kupuje w sieci.

IPF Polska Sp. z o. o.

Inflancka 4A

00-189 Warszawa

Pożyczka Długoterminowa

Informacje dotyczące Pożyczkodawcy:

Pożyczkodawcą jest IPF Polska spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie przy ul. Inflanckiej 4A, 00-189 Warszawa, wpisana przez Sąd Rejonowy dla m.st. Warszawy XII Wydział Gospodarczy Krajowego Rejestru Sądowego do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem KRS: 0000333174 NIP: 7010191956, REGON: 141948913, o kapitale zakładowym 20.550.000,00 zł. IPF Polska sp. z o.o. prowadzi działalność w oparciu o przepisy polskiego prawa określone w szczególności w Kodeksie cywilnym oraz Ustawie o kredycie konsumenckim. Warunkiem udzielenia pożyczki jest pozytywny wynik oceny zdolności kredytowej konsumenta. Ostateczne warunki oferty pożyczki uzależnione są od poziomu i stopnia wiarygodności kredytowej konsumenta.

Dane osobowe:

Administratorem danych osobowych jest IPF Polska sp. z o.o. z siedzibą w Warszawie przy ul. Inflanckiej 4A, 00-189 Warszawa (KRS: 0000333174). Wszelkie informacje dotyczące przetwarzania przez niego danych osobowych, w szczególności dotyczące praw, osób których dane dotyczą w związku z przedmiotowym przetwarzaniem, zamieszczone zostały w Polityce Prywatności, która dostępna jest na stronie internetowej Administratora www.hapipozyczki.pl/polityka-prywatnosci.

Z Administratorem można skontaktować się poprzez: adres e-mail - bok@hapipozyczki.pl; privacy@ipfpolska.pl; telefonicznie pod numerem - 22 263 09 55 (koszt połączenia według taryfy operatora); lub pisemnie na adres siedziby Administratora.

Rozstrzyganie sporów:

Podmiotem właściwym do pozasądowego rozstrzygania sporu wynikającego z umowy zawartej pomiędzy konsumentem a IPF Polska sp. z o.o., jest Rzecznik Finansowy. Kontakt do Rzecznika Finansowego oraz szczegółowe informacje dotyczące postępowania dostępne są na stronie internetowej www.rf.gov.pl. Pod adresem http://ec.europa.eu/consumers/odr dostępna jest platforma internetowego systemu rozstrzygania sporów pomiędzy konsumentami i przedsiębiorcami na szczeblu unijnym (platforma ODR). Platforma ODR stanowi interaktywną i wielojęzyczną stronę internetową z punktem kompleksowej obsługi dla konsumentów i przedsiębiorców dążących do pozasądowego rozstrzygnięcia sporu dotyczącego zobowiązań umownych wynikających z internetowej umowy sprzedaży lub umowy o świadczenie usług.

Dodatkowe informacje:

Zgodnie z wymogami firmy Google Inc. informujemy, że minimalny okres na jaki udzielane są oferty produktowe hapipożyczki wynosi 6 miesiące a maksymalny 36 miesiące. Maksymalne RRSO (Roczna Rzeczywista Stopa Oprocentowania) hapipożyczki wynosi 219,36%. Infolinia: 22 263 09 55 (opłata za połączenie według taryfy operatora). Adres email: bok@hapipozyczki.pl Wszelkie prawa do zawartości strony Internetowej zastrzeżone dla IPF Polska sp. z o.o. z siedzibą w Warszawie (00-189) przy ul. Inflanckiej 4A, wpisana przez Sąd Rejonowy dla m.st. Warszawy, XII Wydział Gospodarczy Krajowego Rejestru Sądowego do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem KRS 0000333174, NIP 7010191956, REGON 141948913, o kapitale zakładowym w wysokości 20.550.000,00 zł.