Dlaczego nie warto lekceważyć niezapłaconego rachunku za telefon?

2021 M11 02

Każdemu zdarza się czasem zapomnieć o terminowej zapłacie jakiegoś rachunku. Zazwyczaj nie wynika to wcale ze złej woli, ale zwyczajnego przeoczenia i nadmiaru codziennych obowiązków. Kilkudniowe opóźnienie w płatności przeważnie kończy się na kilku groszach doliczonych odsetek. Gorzej, gdy spóźnimy się z zapłatą 30 dni a kwota zaległości wynosi min. 200 zł. Poniżej przybliżamy konsekwencje wynikające z niezapłacenia rachunku za telefon i podpowiadamy, jak uporządkować swoje płatności.

Polacy mają problem z terminowym regulowaniem rachunków

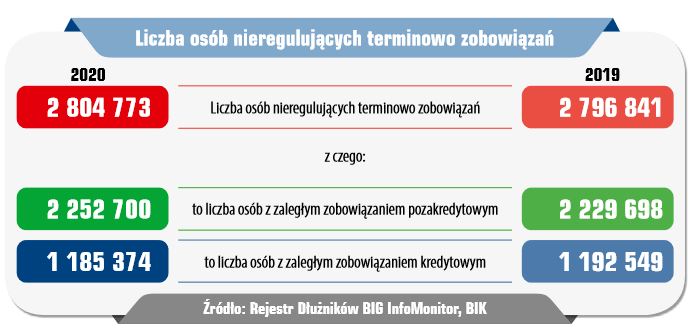

Pomimo tego, że każdy zdaje sobie sprawę z konieczności regulowania posiadanych zobowiązań, Polacy mają z tym spory problem. Potwierdza to raport InfoDług o zadłużeniu Polaków, który ukazuje się każdego roku. Powstaje on w oparciu o dane Biura Informacji Gospodarczej oraz Biura Informacji Kredytowej. Jego tegoroczna 41 już edycja dostarcza nam informacji, które nie nastrajają optymistycznie. Polacy toną w długach – takie określenie pasuje tu idealnie. Szczegóły ukazane są na poniższych grafikach.

Dane za rok 2020 pokazują, że Polacy mają ponad 81 mld zł zadłużenia, z czego ponad połowa przypada na zadłużenie poza kredytowe. Należą do nich głównie różnego rodzaju rachunki: czynsz, opłaty za energię, gaz, telewizję kablową, abonament lub raty za telefon komórkowy, mandaty za nieprzepisową jazdę oraz brak biletu.

Skalę problemu potęguje fakt, że zadłużonych jest ponad 2,8 mln osób.

Trudno jednoznacznie wskazać grupę wiekową, która ma problemy z terminowym regulowaniem spłat. Wbrew pozorom młodzi Polacy wcale nie wypadają w tym zestawieniu najgorzej. Statystyczny dłużnik to mężczyzna w wieku między 35 a 44 lata.

Telekomy należą do podmiotów, które mogą czuć się wyjątkowo dotknięte przez nierzetelnych klientów. Z jednej strony bowiem przeciętny rachunek czy rata za telefon nie należą do wysokich, z drugiej kwota zaległości wobec operatorów przekracza już 1,3 mld zł. Tradycyjnie trudno wskazać jedną przyczynę takiego stanu rzeczy. Część z klientów ulegając modzie nabywa najnowsze modele smartfonów na raty. Kiedy rata zaczyna im ciążyć, pojawiają się pierwsze opóźnienia. Inni nie zdając sobie sprawy, że niezapłacony rachunek na 50-100 zł może być w przyszłości przyczyną problemów, zwyczajnie lekceważą go i nie zamierzają płacić.

Nasz ekspert hapipożyczki Joanna Izdebska Sales & Marketing Director, IPF Polska Sp. zo.o. podkreśla, że dług może przez kilka lat pozostawać ukryty. Nie oznacza to jednak, że w pewnym momencie nie „wypłynie”, powiększony o odsetki, koszty windykacji czy egzekucji komorniczej.

Nie dość więc, że początkowa kwota długu wyraźnie wzrośnie, to mamy szanse trafić do rejestru dłużników. Dopiero po całkowitej spłacie długu możemy ubiegać się o usunięcie danych z rejestru.

Niewielki dług prowadzi do poważnych konsekwencji

Termin dłużnik może kojarzyć się z wysokimi kwotami. Jest to jednak błędne założenie. W praktyce dłużnikiem jest każdy, kto spóźnia się z płatnością kilka dni. Problemy zaczynają się jednak wówczas, gdy opóźnienie w spłacie wynosi co najmniej 30 dni, a wartość długu przekracza 200 zł. Wówczas firma, wobec której mamy dług, zyskuje prawo zgłoszenia naszych danych do BIG. Zanim jednak podejmie taki krok, jest zobowiązana do powiadomienia dłużnika o tym fakcie w formie wezwania do zapłaty wraz ze stosowną informacją o wpisie do BIG.

Wpis na listę nierzetelnych klientów do Biura Informacji Gospodarczej w praktyce oznacza kłopoty, z których mało kto jednak zdaje sobie w pełni sprawę. Dostęp do baz danych: BIK, BIG, KRD, ERIF mają zarówno banki, firmy pożyczkowe, jak i dostawcy różnego rodzaju usług: telewizje kablowe, operatorzy komórkowi itd. Nigdy nie wiadomo, kiedy zdecydujemy się np. na pożyczkę ratalną. Bank przed jego udzieleniem z pewnością sprawdzi rejestry dłużników. Jeśli odkryje, że klient tam widnieje, może odmówić pożyczki lub udzielić go na gorszych warunkach. Z podobną odmową możemy spotkać się próbując zawrzeć umowę z innymi usługodawcami np. telewizją kablową. Każdy woli zawczasu unikać problemów z nierzetelnymi klientami, którzy w przeszłości mieli już kłopoty z płaceniem rachunków. I takie właśnie odmowy powinny być dla nas jako konsumentów przestrogą przed zbyt lekkomyślnym podejściem do płacenia rachunków. Niezapłacona faktura nie powinna nigdy stanąć na drodze do np. kredytu na wymarzone mieszkanie.

Jak zapanować nad comiesięcznymi rachunkami?

Nie będzie niczym odkrywczym stwierdzenie, że najlepszym sposobem na terminowe regulowanie rachunków jest:

- prowadzenie budżetu domowego, dzięki któremu jesteśmy w stanie śledzić wszystkie ponoszone wydatki,

- korzystanie z przypomnień o ważnych terminach, chociażby w postaci notatki w kalendarzu smartfona.

- niepodejmowanie nadmiernych zobowiązań. Zakup najnowszego telewizora, pomimo że obecny sprawuje się dobrze może kusić, ale raty płacone przez 2 lata już mniej.

Podsumowanie

Warto pomyśleć o aktualnych wydatkach i nie wydawać wszystkich zarobionych pieniędzy do ostatniej złotówki. W przeciwnym razie od popadnięcia w problemy finansowe dzielić nas będzie mały krok. Wszelkie raty i rachunki należy płacić bez względu na to, czy mamy na nie aktualnie pieniądze lub nie. Dobrym sposobem na oszczędności jest dokonanie przeglądu zobowiązań i rezygnacja np. z dodatkowych pakietów telewizji kablowej lub wstrzymanie się z zakupem nowego telefonu do następnego roku. W skali roku takie opłaty potrafią przynieść po kilkaset złotych oszczędności.

IPF Polska Sp. z o. o.

Inflancka 4A

00-189 Warszawa

Pożyczka Długoterminowa

Informacje dotyczące Pożyczkodawcy:

Pożyczkodawcą jest IPF Polska spółka z ograniczoną odpowiedzialnością z siedzibą w Warszawie przy ul. Inflanckiej 4A, 00-189 Warszawa, wpisana przez Sąd Rejonowy dla m.st. Warszawy XII Wydział Gospodarczy Krajowego Rejestru Sądowego do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem KRS: 0000333174 NIP: 7010191956, REGON: 141948913, o kapitale zakładowym 20.550.000,00 zł. IPF Polska sp. z o.o. prowadzi działalność w oparciu o przepisy polskiego prawa określone w szczególności w Kodeksie cywilnym oraz Ustawie o kredycie konsumenckim. Warunkiem udzielenia pożyczki jest pozytywny wynik oceny zdolności kredytowej konsumenta. Ostateczne warunki oferty pożyczki uzależnione są od poziomu i stopnia wiarygodności kredytowej konsumenta.

Dane osobowe:

Administratorem danych osobowych jest IPF Polska sp. z o.o. z siedzibą w Warszawie przy ul. Inflanckiej 4A, 00-189 Warszawa (KRS: 0000333174). Wszelkie informacje dotyczące przetwarzania przez niego danych osobowych, w szczególności dotyczące praw, osób których dane dotyczą w związku z przedmiotowym przetwarzaniem, zamieszczone zostały w Polityce Prywatności, która dostępna jest na stronie internetowej Administratora www.hapipozyczki.pl/polityka-prywatnosci.

Z Administratorem można skontaktować się poprzez: adres e-mail - bok@hapipozyczki.pl; privacy@ipfpolska.pl; telefonicznie pod numerem - 22 263 09 55 (koszt połączenia według taryfy operatora); lub pisemnie na adres siedziby Administratora.

Rozstrzyganie sporów:

Podmiotem właściwym do pozasądowego rozstrzygania sporu wynikającego z umowy zawartej pomiędzy konsumentem a IPF Polska sp. z o.o., jest Rzecznik Finansowy. Kontakt do Rzecznika Finansowego oraz szczegółowe informacje dotyczące postępowania dostępne są na stronie internetowej www.rf.gov.pl. Pod adresem http://ec.europa.eu/consumers/odr dostępna jest platforma internetowego systemu rozstrzygania sporów pomiędzy konsumentami i przedsiębiorcami na szczeblu unijnym (platforma ODR). Platforma ODR stanowi interaktywną i wielojęzyczną stronę internetową z punktem kompleksowej obsługi dla konsumentów i przedsiębiorców dążących do pozasądowego rozstrzygnięcia sporu dotyczącego zobowiązań umownych wynikających z internetowej umowy sprzedaży lub umowy o świadczenie usług.

Dodatkowe informacje:

Zgodnie z wymogami firmy Google Inc. informujemy, że minimalny okres na jaki udzielane są oferty produktowe hapipożyczki wynosi 6 miesiące a maksymalny 36 miesiące. Maksymalne RRSO (Roczna Rzeczywista Stopa Oprocentowania) hapipożyczki wynosi 219,36%. Infolinia: 22 263 09 55 (opłata za połączenie według taryfy operatora). Adres email: bok@hapipozyczki.pl Wszelkie prawa do zawartości strony Internetowej zastrzeżone dla IPF Polska sp. z o.o. z siedzibą w Warszawie (00-189) przy ul. Inflanckiej 4A, wpisana przez Sąd Rejonowy dla m.st. Warszawy, XII Wydział Gospodarczy Krajowego Rejestru Sądowego do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem KRS 0000333174, NIP 7010191956, REGON 141948913, o kapitale zakładowym w wysokości 20.550.000,00 zł.